17 grudnia Prezes Urzędu Regulacji Energetyki zatwierdził taryfy na 2026 rok na dystrybucję energii elektrycznej dla pięciu największych operatorów systemów dystrybucyjnych oraz na sprzedaż energii elektrycznej dla czterech tzw. sprzedawców z urzędu.

Jak poinformowano w komunikacie URE, w zakresie taryfy dystrybucyjnej nastąpił wzrost średnio o 9,36 proc. (o ok. 28 zł/MWh) – przy stawkach dystrybucyjnych zależnych od OSD w większości przedsiębiorstw pozostających na dotychczasowym poziomie lub ze wzrostem poniżej inflacji (średnio o ok. 1,76 proc.) – w porównaniu z taryfą na 2025 r., co jest związane z koniecznością ponoszenia nakładów inwestycyjnych na rozbudowę oraz modernizację sieci przesyłowych i dystrybucyjnych przez spółki zarządzające infrastrukturą sieciową. Dodatkowo, na poziom taryf dystrybucyjnych ma wpływ taryfa przesyłowa Polskich Sieci Elektroenergetycznych oraz inflacja.

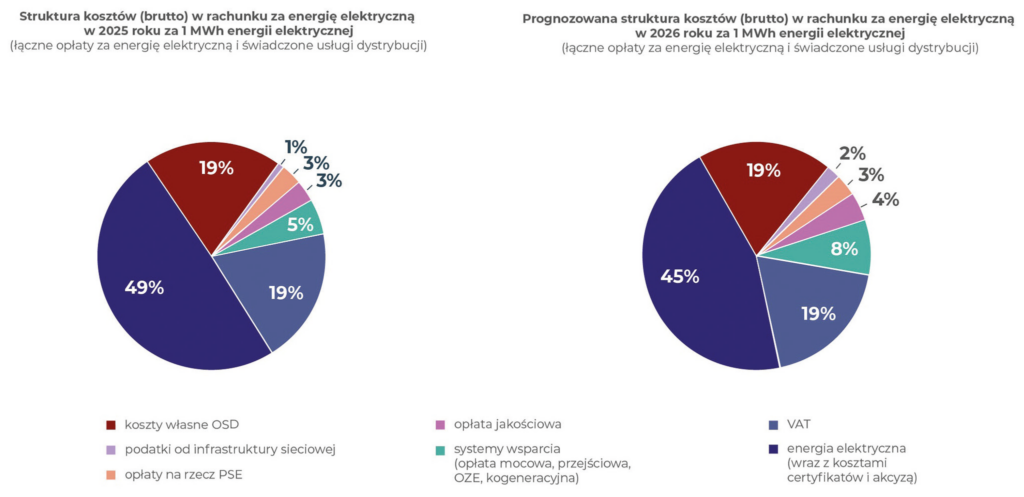

Struktura opłat za energię elektryczną

Zarówno taryfy na sprzedaż – w większym stopniu, jak i na dystrybucję energii elektrycznej – w mniejszym zakresie mają wpływ na poziom rachunku, jaki otrzymują odbiorcy końcowi.

Rachunek za energię elektryczną składa się z kilku głównych części. Na poniższym rysunku przedstawiono uśrednioną strukturę rachunku odbiorcy pięciu największych operatorów systemów dystrybucyjnych (OSD) w Polsce. Najważniejszą z nich są koszty zakupu energii elektrycznej. Na przykładzie roku 2025, odpowiadają one – łącznie z kosztami certyfikatów i akcyzy – około 49 proc. całkowitej kwoty rachunku.

Drugim kluczowym elementem są opłaty dystrybucyjne, które pokrywają koszty dostarczenia energii siecią dystrybucyjną do odbiorcy końcowego. Obejmują one:

- koszty własne OSD – koszty operacyjne (m.in. utrzymanie i rozbudowa sieci), przyłączenie odbiorców i wytwórców, amortyzacja majątku sieciowego, zwrot z kapitału (19 proc),

- opłaty przenoszone – pobierane na rzecz innych podmiotów, m.in. operatora systemu przesyłowego (PSE) oraz funduszy wsparcia energetyki (OZE, opłaty: mocowa, przejściowa, kogeneracyjna). Składnik ten wynosi około 11 proc. (wartość uśredniona, różni się w zależności od grupy taryfowej). Opłaty przenoszone są niezależne od OSD – ich wysokość ustalana jest odgórnie przez regulatora lub przepisy prawa. W rachunku za energię stanowią one około 19 proc., natomiast w odniesieniu do przychodu regulowanego OSD jest to około 40 proc. (37 proc. dla roku 2025), podczas gdy regulowany zwrot z kapitału to jedynie ok. 20 proc. Oznacza to, że składniki taryfy, które OSD przekazuje dalej, są dwukrotnie większe niż część stanowiąca wynagrodzenie za zaangażowany kapitał. W praktyce rachunek za dystrybucję pełni więc nie tylko funkcję opłaty za usługę, ale także narzędzia finansowania niezawodności dostaw i transformacji energetycznej.

W latach 2024-2025 stawki dystrybucyjne zależne od OSD rosły średnio o 2-3 proc. rocznie, a więc poniżej inflacji, podczas gdy opłaty przenoszone zwiększały się w szybszym tempie. To właśnie te opłaty, będące poza wpływem OSD, w największym stopniu podnosiły rachunki odbiorców.

Koszty własne OSD stanowią w 2025 roku ok. 19 proc. rachunku – i pozostaną na zbliżonym poziomie również w roku 2026. Oznacza to stabilny i niski udział działalności OSD w całkowitych kosztach ponoszonych przez odbiorców. Główne wzrosty rachunku wynikają z opłat przenoszonych, których wysokość ustalana jest odgórnie, a nie przez operatorów.

Zwrot z kapitału a inwestycje w sieć elektroenergetyczną

Choć zwrot z kapitału stanowi niewielką część przychodów regulowanych OSD, jest kluczowy dla finansowania inwestycji sieciowych. Operatorzy reinwestują uzyskane środki w rozbudowę i modernizację infrastruktury, aby sprostać wyzwaniom transformacji energetycznej. Obecnie ponad 93 proc. odnawialnych źródeł energii w Polsce przyłączonych jest do sieci dystrybucyjnych – ich rozwój jest więc warunkiem dalszej ekspansji OZE, magazynów energii, infrastruktury ładowania pojazdów elektrycznych oraz nowych odbiorców.

Inwestycje te zwiększają bezpieczeństwo i niezawodność dostaw – modernizacja, cyfryzacja i automatyzacja sieci ograniczają ryzyko awarii i skracają czas przywracania zasilania. Warto podkreślić, że ok. 30 proc. nakładów inwestycyjnych OSD wynika z obowiązków prawnych (np. przyłączanie podmiotów, spełnianie standardów jakościowych), a kolejne 30 proc. to odtworzenie zużytej infrastruktury. Skala potrzeb pokazuje, że stabilny zwrot z kapitału jest niezbędny, aby operatorzy mogli pozyskiwać środki na rozwój sieci zgodnie z oczekiwaniami gospodarki i odbiorców.

Stabilność regulacyjna i kontekst europejski

Regulator rynku energii dostrzegł konieczność zapewnienia przewidywalnych warunków dla inwestycji. W 2022 r. Prezes URE, w ramach Karty Efektywnej Transformacji Sieci Dystrybucyjnych Polskiej Energetyki (KET), zagwarantował operatorom stały poziom WACC na bazowym poziomie 8,478 proc. do 2028 r. Wartość ta została oszacowana tak, aby umożliwić realizację najważniejszych inwestycji wynikających z prawa i umów przyłączeniowych, m.in.: obowiązkową instalację liczników zdalnego odczytu i liczników bilansujących, rozwój sieci i budowę przyłączy niezbędnych dla przyłączania OZE, magazynów i punktów ładowania pojazdów elektrycznych oraz dostaw „zielonej” energii dla ciepłownictwa, cyfryzacji i automatyzacji sieci, a także poprawy niezawodności dostaw poprzez zwiększenie udziału linii kablowych.

Unia Europejska również podkreśla rolę OSD w transformacji energetycznej. Pakiet „Czysta energia dla wszystkich Europejczyków” oraz zmiany w modelu rynku energii elektrycznej stawiają operatorów dystrybucyjnych w centrum działań na rzecz dekarbonizacji. Najnowsze inicjatywy, m.in. Clean Industrial Deal, Action Plan for Affordable Energy czy Grid Action Plan, wskazują na konieczność dostosowania krajowych regulacji tak, aby umożliwiały operatorom pokrycie uzasadnionych kosztów, motywowały do inwestycji oraz do poprawy niezawodności i cyfryzacji sieci.

Zdjęcie: Adobe Stock, Artur

Konkluzje

Przychody OSD z opłat dystrybucyjnych są w większości reinwestowane w rozwój sieci. Znaczna ich część to opłaty przenoszone, które nie zasilają budżetów operatorów, lecz finansują operatora systemu przesyłowego i mechanizmy wsparcia. W latach 2024-2025 stawki zależne od OSD rosły o ok. 2–3 proc. rocznie, czyli znacznie wolniej niż inflacja, podczas gdy opłaty przenoszone rosły znacznie szybciej.

Operatorzy od wielu lat ograniczają swoje koszty operacyjne, jednocześnie utrzymując i rozwijając infrastrukturę sieciową w interesie odbiorców. Co warto jednak podkreślić, taryfy OSD na stabilnym i przewidywalnym poziomie są niezbędne do realizacji podstawowych inwestycji, zapewnienia bezpieczeństwa energetycznego państwa i rozwoju OZE.

Opracowanie: PTPiREE